老後の要の年金制度は3階建てと言われており、

- 国民年金(1階部分)

- 厚生年金(2階部分)

- 確定拠出年金や厚生年金基金、年金払い退職給付(3階部分)

で成り立っています。

年金制度やその種類や仕組み、特徴などは以下で詳しく伝えてくれていますのでぜひご覧ください。

▶︎▶︎変わりゆく年金制度、その種類と仕組みや特徴とは

基本的に国民年金は日本に居住の20歳以上は加入が義務付けられており、厚生年金は企業で勤める方が加入する年金制度です。

個人事業主やフリーランスは厚生年金には加入していないので、受給できるのは国民年金になります。

一方で長く企業に勤めている方は国民年金と厚生年金2つの年金を受給できます。

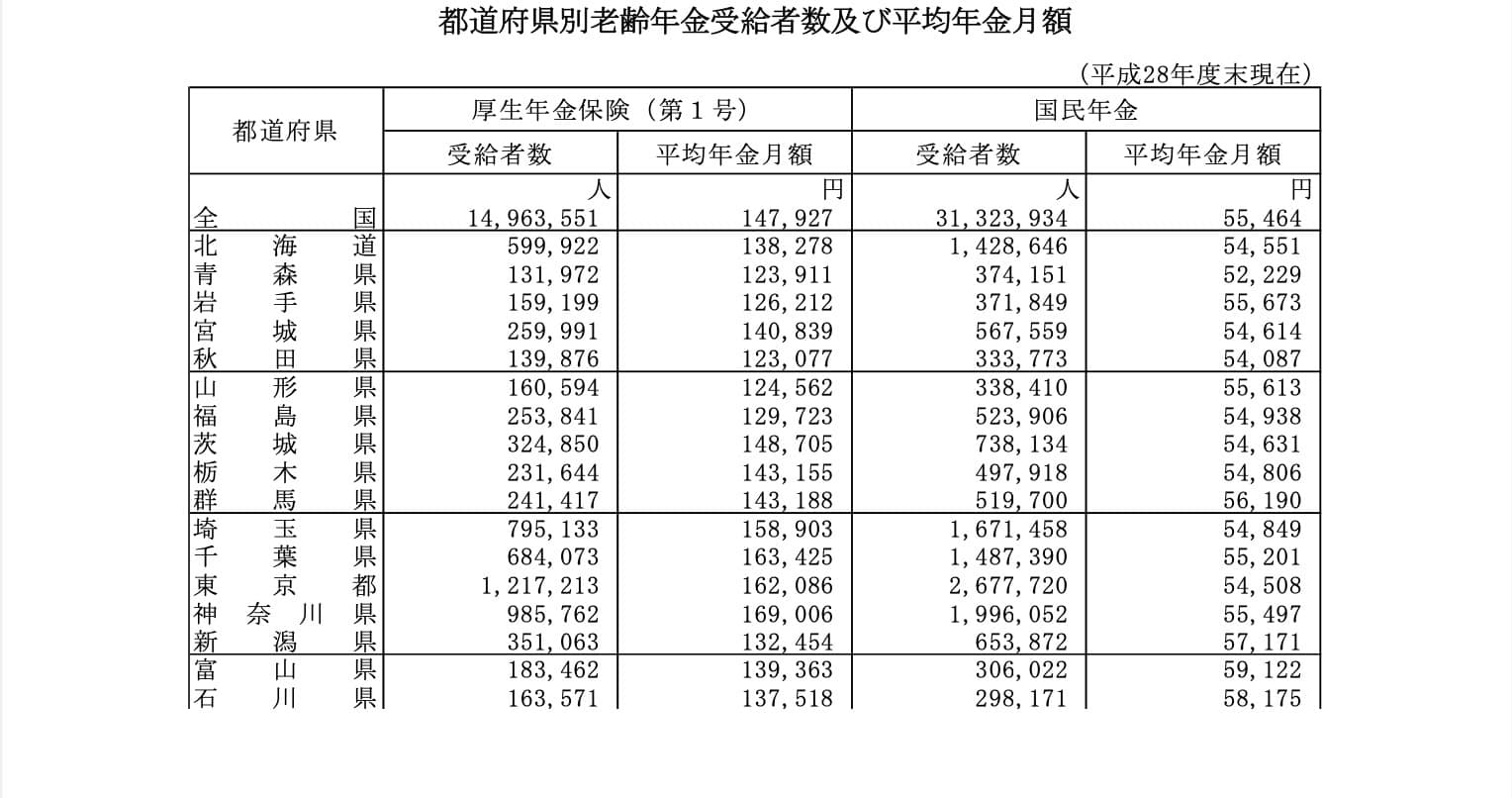

先に結論をお伝えすると、月の国民年金受給額の平均は約5.5万円。厚生年金(第一号)は約14.7万円との概要が出ています。

出典:都道府県別老齢年金受給者数及び平均年金月額 厚生労働省

出典:都道府県別老齢年金受給者数及び平均年金月額 厚生労働省

公的年金(国民年金・厚生年金)合わせて平均20.2万円が年金の平均受給額です。国民年金だけだととても生活できないですね。

必要最低限の老後資金は平均22.1万円。ゆとりある老後資金は平均36.1万円という結果が出ていますので、公的年金だけでは厳しいということがわかります。

出典:「生命保険文化センター「生活保障に関する調査」/令和元年度」より

もちろん独身か夫婦か、男女の違いや他年金、健康状態もあるのであくまでも平均ですが、いかに貯蓄が大事かが分かる調査結果ですね。

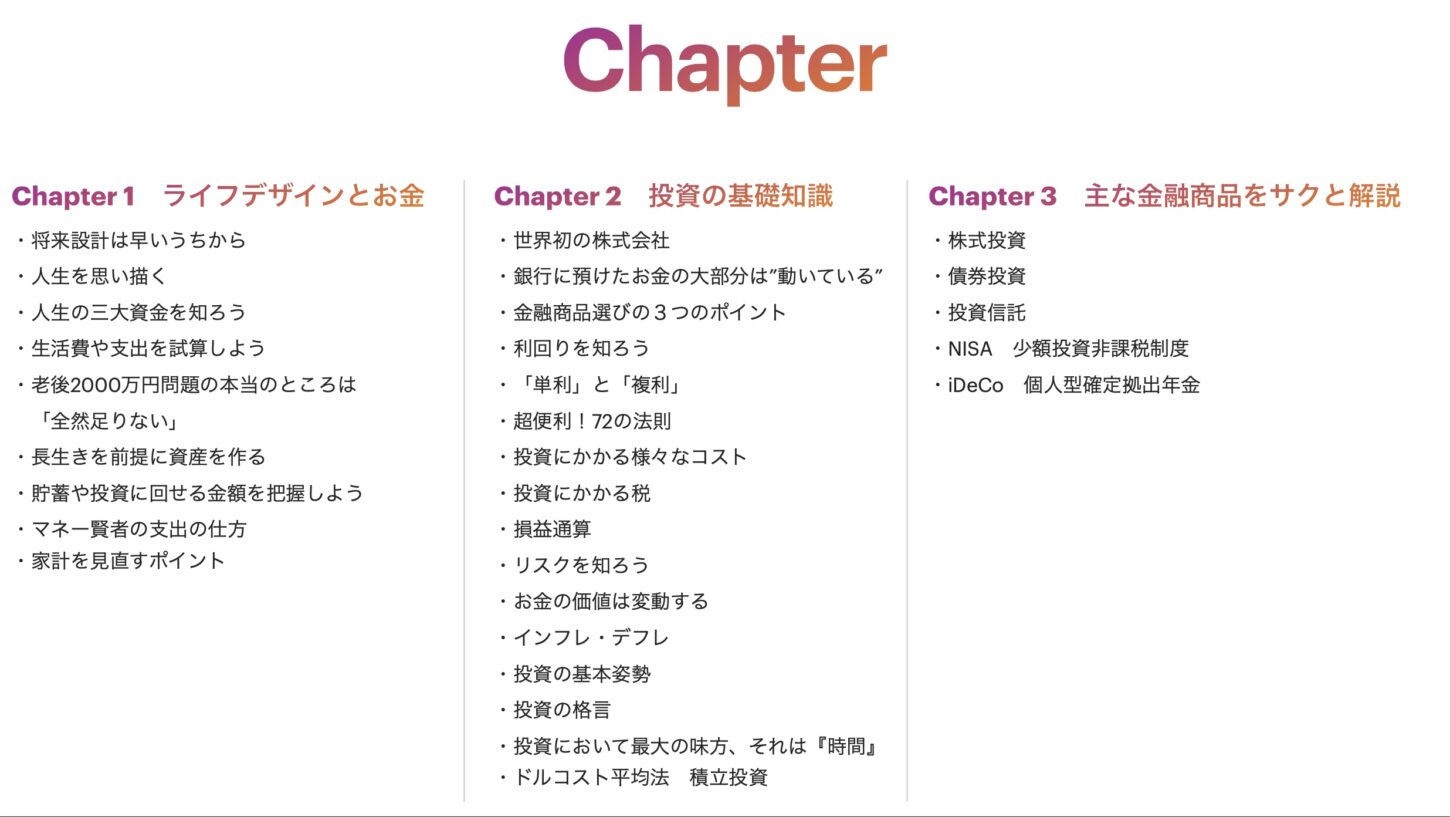

全55P 入門編テキストを無料プレゼント!

- 株や投資など資産形成や資産運用に興味がある

- 今さら人には聞けない

- お金について真剣に考えるようになった

こんな方に向けて「ライフデザインとお金」や「投資の基礎知識」、「主な金融商品の簡単な解説」などをまとめた入門編テキストです。

LINE MAGAZINEの読者様に無料でお渡ししていますので、ぜひお役立てください。