もう気がつけば12月。一段と寒くなってきましたね。

さて、11月は年末調整の季節。

今月のはじめに会社から、「控除」の文字が呪文のように並んだA4用紙を渡されたかと思います。

年末調整は、1年間の所得税を再計算し、過不足を精算するために行い、色々な控除を受けることができる仕組みです。

令和2年から、基礎控除が自分で計算するようになり、戸惑った方も多いのではないでしょうか。

この記事では、国税庁を参考にして所得控除を分かりやすく解説します。

参考になれば幸いです。

そもそも控除とは

控除とは、一定の金額を引くこと。

そのうち「所得控除」は、所得金額から一定の金額を引くことによって、課税所得を下げ、税負担を軽くするものになります。

「iDeCoは掛金の全額が控除できる」と聞いたことがあるかもしれませんが、これは「小規模共済等掛金控除」と呼ばれる控除です。

また、「基礎控除」や「扶養控除」は馴染みがあるかもしれませんね。

この控除は色々な種類があり、文言も難しく分かりにくいのが難点。

一度分かってしまえば楽なんですが、分かるまでが大変なので、所得控除を一つずつ簡単に解説します。

詳しくは国税庁のHPを参考にしてください。

基礎控除

所得が2500万円以下であれば、16万円〜48万円の控除ができる。

扶養控除

納税者と生計を共にする16才以上の親族を扶養する場合、一定金額の控除ができる。

- 16歳以上→38万円

- 19歳以上23歳未満→63万円

※他にも老人扶養親族も有り

勤労学生控除

納税者自身が学生である場合、一定金額の控除を受けられる。所得が75万円以下で、学生・生徒なら27万円控除できる。

生命保険料控除

一般の生命保険、介護医療保険、個人年金保険について、それぞれ最高4~5万円、合計で最高12万円まで控除できる。

地震保険料控除

地震保険に加入している場合、最高で5万円を控除できる。

寄附金控除(ふるさと納税)

国や地方公共団体など、特定の団体へ寄附を行った場合、

- 寄附金の合計額

- 総所得金額×40%

いずれか低い方から2000円を引いた額を控除。

「ふるさと納税」はご自身の選んだ自治体に対して寄附を行った場合に、寄附額のうち2,000円を超える部分について、所得税及び住民税からそれぞれ控除が受けられる制度。

医療費控除

本人と親族が払った医療費(最高200万円まで)は、以下の金額を控除できる。

- (実際に払った金額ー①の金額)ー ②の金額

①補てん(保険金など)された金額

②10万円(総所得200万円未満の人は5%)

社会保険料控除

健康保険料、年金保険料などの社会保険料は、全額を控除できる。給与天引き以外での支払いは、年末調整や確定申告で行う。

配偶者控除

配偶者の所得が48万円以下なら、最高で38万円の控除を受けられる。老人控除対象配偶者がいる場合は、最高で48万円。

配偶者特別控除

配偶者の所得が48万円を超えて配偶者控除が受けられない場合でも、納税者と配偶者の所得に応じて、1万円~38万円の控除を受けられる。

障害者控除

本人や家族に障害者がいると、一定額の控除が受けられる。

- 障害者 27万円

- 特別障害者 40万円

- 同居特別障害者 75万円

小規模共済等掛金控除

本人が、小規模企業共済や個人型確定拠出年金(iDeCo)に加入していれば、掛金の全額を控除できる。iDeCoも年末調整で所得控除できますので、忘れずに勤務先に申告しましょう。

雑損控除

災害や盗難などによって、資産(住宅や家財等)に損害を受け、加入する保険会社から保険金をもらっても損失がある場合、控除できる。額は以下いずれかの金額が大きい方。

- (損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

- (災害関連支出の金額-保険金等の額)-5万円

ひとり親控除

本人が以下に当てはまる「ひとり親」であれば控除できる。額は35万円。

- 所得が48万円以下で生計を一にしている人

(他の人の同一生計配偶者や扶養親族ではない) - 所得が500万円以下

- 事実婚であることを認められない人

寡婦控除

上記の「ひとり親」に当てはまらない、一定の要件を満たす人は控除できる。額は27万円。

- 夫と離婚したあと婚姻しておらず、扶養親族がいる人で、所得が500万円以下の人

- 夫と死別したあと婚姻していない、又は夫の生死が明らかではない人で、所得が500万円以下の人。

まとめ

以上、所得控除をできるだけ分かりやすく簡単に解説しました。

令和2年から基礎控除は自分で計算するようになったりと、知らないうちに申告方法や税制が変わったりします。

私たちは納税の義務があるので税金は払わなければいけませんが、法律に則って税金を抑えるのは立派な節税です。

「知らなくて申告できなかった・・」では損をしてしまいますので、ざっくりとどういった種類の所得控除があるのかだけでも知っておくと、対策がしやすいですね。

参考になれば幸いです。

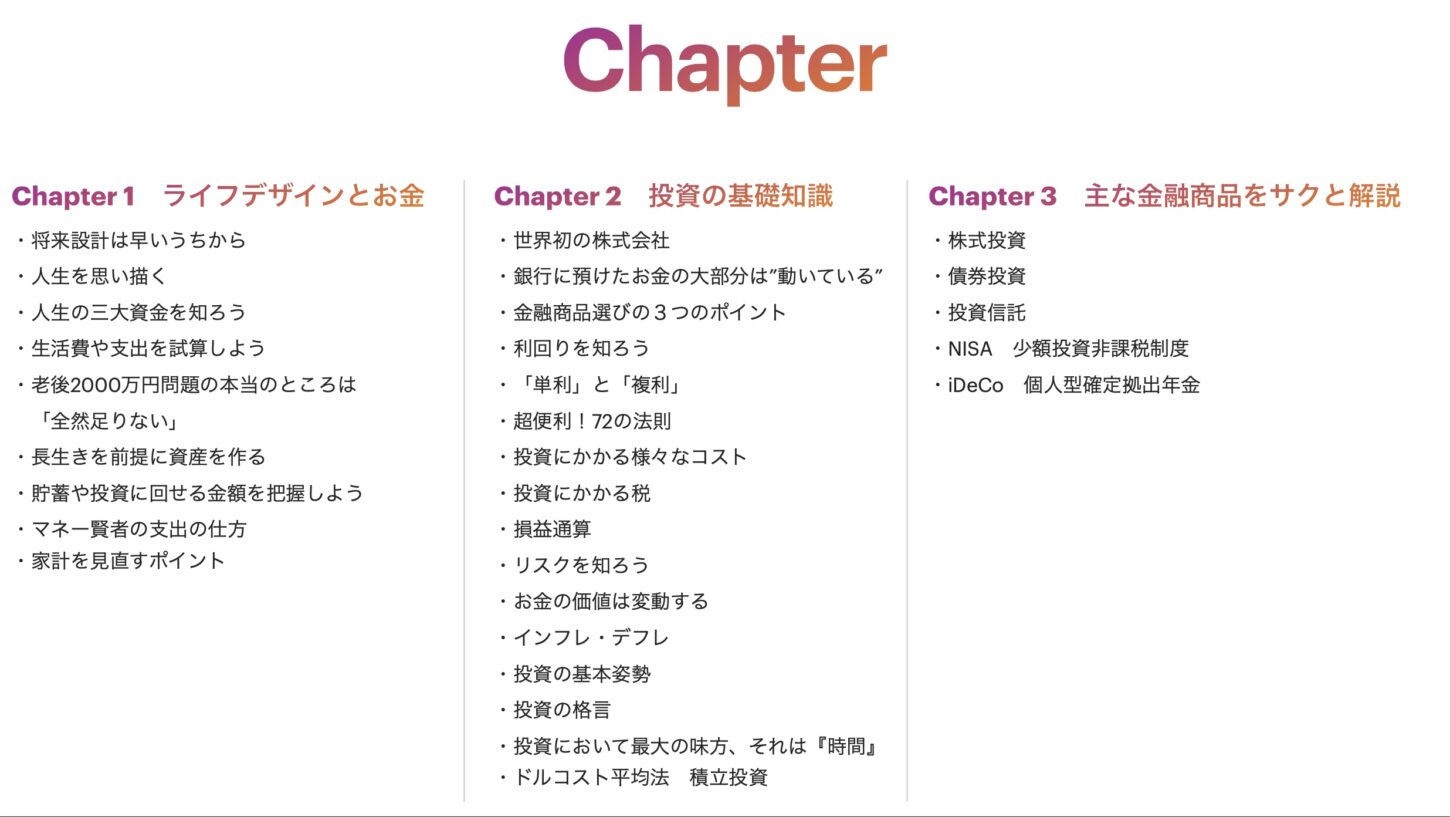

今さら聞けない資産形成の基本

全55P 入門編テキストを無料プレゼント!

- 株や投資など資産形成や資産運用に興味がある

- 今さら人には聞けない

- お金について真剣に考えるようになった

こんな方に向けて「ライフデザインとお金」や「投資の基礎知識」、「主な金融商品の簡単な解説」などをまとめた入門編テキストです。

LINE MAGAZINEの読者様に無料でお渡ししていますので、ぜひお役立てください。