つみたてNISAなど積立投資による資産形成が国から推奨され当たり前になろうとしている今の世の中で、ドルコスト平均法という言葉もよく聞くようになりました。

ドルコスト平均法は、「安いときにたくさん買えて、高いときには購入数を抑えることができる」と聞いたことがあるかもしれません。

事実、日本の金融機関ではそう説明し、平均購入単価を下げることができると言っていますね。

ですが、平均購入単価を下げることができるという説明では、お客様に“本当の”ドルコスト平均法の特徴を説明できません。平均購入単価が下がるときと上がるときがあるからですね。間違ってはないですが、当てはまるときとそうではないときがあるのです。

ドルコスト平均法の”本当”の特徴を知ることで、積立投資を行っていく上で正しくリスクを知ることができますので、参考になれば幸いです。

見ていきましょう。

アメリカにはドルコストで

資産形成に成功した人が大勢いる

1990年から2017年の日米投資信託協会のデータにはなりますが、日米の国民が保有する投資信託の残高を見てみると、1990年から日本は約65兆円しか増やしていないのに対し、アメリカは約1700兆円増やしています。

現在の日本の個人金融資産の金額は保険や預金も含めて約1946兆円。アメリカは日本の個人金融資産に匹敵する金額を投資信託だけで増やしたのです。

要因としては色々考えられますが、一つ言えるのは、アメリカでは1990年以降、ドルコスト平均法が一般世帯にとって資産づくりの当たり前になり、約7割の世帯でドルコスト平均法が普及しました。

ドルコスト平均法が広く普及した結果、約1700兆円の約半分をドルコスト平均法で増やしています。この間アメリカの株価は約10倍になり、ドルコスト平均法によって資産形成に成功した人が大勢いるのです。

ドルコスト平均法の”本当の”特徴7つ

ドルコスト平均法は平均購入単価を下げることと説明を受けた方もいると思いますが、これは必ずしも下がるわけではありません。

平均購入単価を下げることができるという言い回しは間違っていないのですが、これは値動きにより上がることもあるんですね。

ドルコスト平均法は、安いたくさん買って高いときには少なく買うという手法ですが、株価が一旦下落し元に戻ればたくさん買えて、一方で株価が下がらず順調に右肩上がりを続けていけば、少なく買っている状態です。

ここで大事なのが順調に右肩上がりを続けて少なく買っていても、価値が上がれば利益になるということです。

平均購入単価を下げることができる、という説明だけでは、順調に右肩上がりを続けて少なく買っていても利益になることの説明がしにくくなるんですよね。

なので情報が偏らないようにマクロの視点で説明をする必要があります。

次にドルコスト平均法の”本当”の特徴を見ていきましょう。

①回復力がある

こちらは掛け算のイメージですね。ドルコスト平均法は、値下がり時にたくさんの量を買うことができるので、値下がりが止まり価格が少し戻したときに回復しやすいというのが特徴です。

つまり、下落しても回復力があるので安心感があります。

ドルコスト平均法で積立投資をしている方の中に、値下げで焦っている方もおられますが、下落時は「量」をたくさん買い込むことができて回復力もあるのでそこまで焦る必要はありません。

②回復した時の成長力

値下がり時にたくさんの「量」を買い込むことができると、量をたくさん持っているので値下がりが回復したときの伸び率が大きいのが特徴です。

世界経済は価格の上げ下げを繰り返しながら右肩に上がっているので、値下がり時にたくさん買ったことによる「量」からの「伸び」を何回も繰り返すことになります。

つまり、下落時にたくさんの「量」を変えるということは、回復時の伸び率に期待感を持てるということです。

③順調に値上がりしても大丈夫

ドルコスト平均法でよく言われることに「平均購入単価を下げられる」ことをお伝えしましたが、順調に右肩に上がっている商品に対してドルコスト平均法を用いると、平均購入単価は上がります。

右肩に上がっているので買える「量」は少なくなりますが、買った商品が値上がりすれば利益になります。

買った「量」が少ない分利益の幅は小さくなると思いますが、平均購入単価が上がったからといって利益にならないわけではありません。

④途中の上下はどっちでもいい

ドルコスト平均法は、安いときにたくさん買うことによって、より多くの「量」を持つことができ、下落から回復したときの回復力と成長力に期待できます。一方で順調に右肩上がりのときは持っている「量」は多くありませんが、値上がりすれば利益が出ます。

利益が出るという意味では、途中の上がり下がりはどちらでもよく、大事なのは終盤に値上がりしているかと「量」×「価格」の掛け算の結果だということです。

⑤細かい値動きは気にしない

ドルコスト平均法で大事なことは、先ほども言いましたが「量」×「価格」の掛け算であることです。

ずっと価格が右肩上がりで上がっていくことは考えにくいですが、成長が思わしくないとしても一概に悪いとは言い切れません。なぜなら安いときにたくさんの量を買えるからですね。

安いときにはたくさん買えて回復時の成長率に期待できますし、仮に右肩上がりだとしても値上がりすれば利益が出ますので、細かい値動きに一喜一憂する必要はありません。

⑥なるべく早く始めて量を積み上げる

ドルコスト平均法で積立投資を始めるタイミングは、そこまで重要ではありません。毎月決まった額を購入していき、安いときに始めたとしても始めは量を持っていませんので、価格の変動による影響が限定的だからです。

先ほども「量」×「価格」の掛け算が重要だとお話しましたが、量をたくさん持つことが大事になってきますので、あえてタイミングを言うとすれば、なるべく早く始めて「量」を積み上げていくことが大切です。

⑦終盤になると成績の変動幅が大きくなる

終盤になると「量」をたくさん持っている状態になります。量をたくさん持っていると、掛け算の威力も大きくなり少しの価格変動でも成績が大きく動きますので、終盤になるにつれ少しずつですがリスクになることを理解することが大事です。

アドバイザーの説明責任

とても大事なことですが、僕のようなファイナンシャルアドバイザーは、資産形成や運用なども含めてお金に関することのサポートやアドバイスをするときは、「説明責任」があると思っています。

よく「投資は自己責任」と言いますが、最終的な意思決定をするのはお客様であり、損益に対する責任も結果の責任はお客様が負うことになります。

もしお客様に損失が出たとしてもアドバイザーが損失を補填することは法律上できませんし、仮に「損失が出たら補填するので100%安心です」などといい加減なことを伝えるアドバイザーが増えれば、詐欺まがいの勧誘が増え、そうなればトラブルも急増して社会的な問題になります。

だからこそ「投資は自己責任」になるのですが、お客様が自身の結果責任を負うこと以上に重要なのが「アドバイザーの説明責任」なのです。

適当なことを言って手数料稼ぎができればいいと思っているアドバイザーは、相手の人生に損失を与えるキッカケになり、クレームはもちろん個人の信用も金融市場の信用も失うことになってしまいます。

リスクや特徴、メリットやデメリットを正しくしっかりと説明し、お客様の人生に伴走するつもりで正しい情報を得てもらうことがアドバイザーの義務だと思っています。

まとめ

いくつか特徴を挙げていきましたが、ドルコスト平均法に関して「平均購入単価を下げれる」の言い回しだと、間違ってはいないですがその他特徴と矛盾が生じるところがありますので、「量」×「価格」の掛け算ということを覚えておきましょう。

安いときにはたくさん買えて「量」をたくさん持つことができます。その結果価格が回復したときの成長率や伸び率に大きく期待することができます。一方でずっと右肩上がりであれば少なく買うことになり「量」は少ないですが、値上がりで利益が出ます。

長期的な資産形成において、毎月一定額を購入するドルコスト平均法は、上がり下がりを繰り返しながらも右肩で上がっている世界市場においてとても有効な資産づくり手法です。

積立投資でドルコスト平均法を実際に採用するかどうかは、メリットデメリット、リスクや特徴、リスクをどこまで許容できるかなどをしっかりと考え理解した上で取り組むことが大切ですね。

参考になれば幸いです。

それでは。

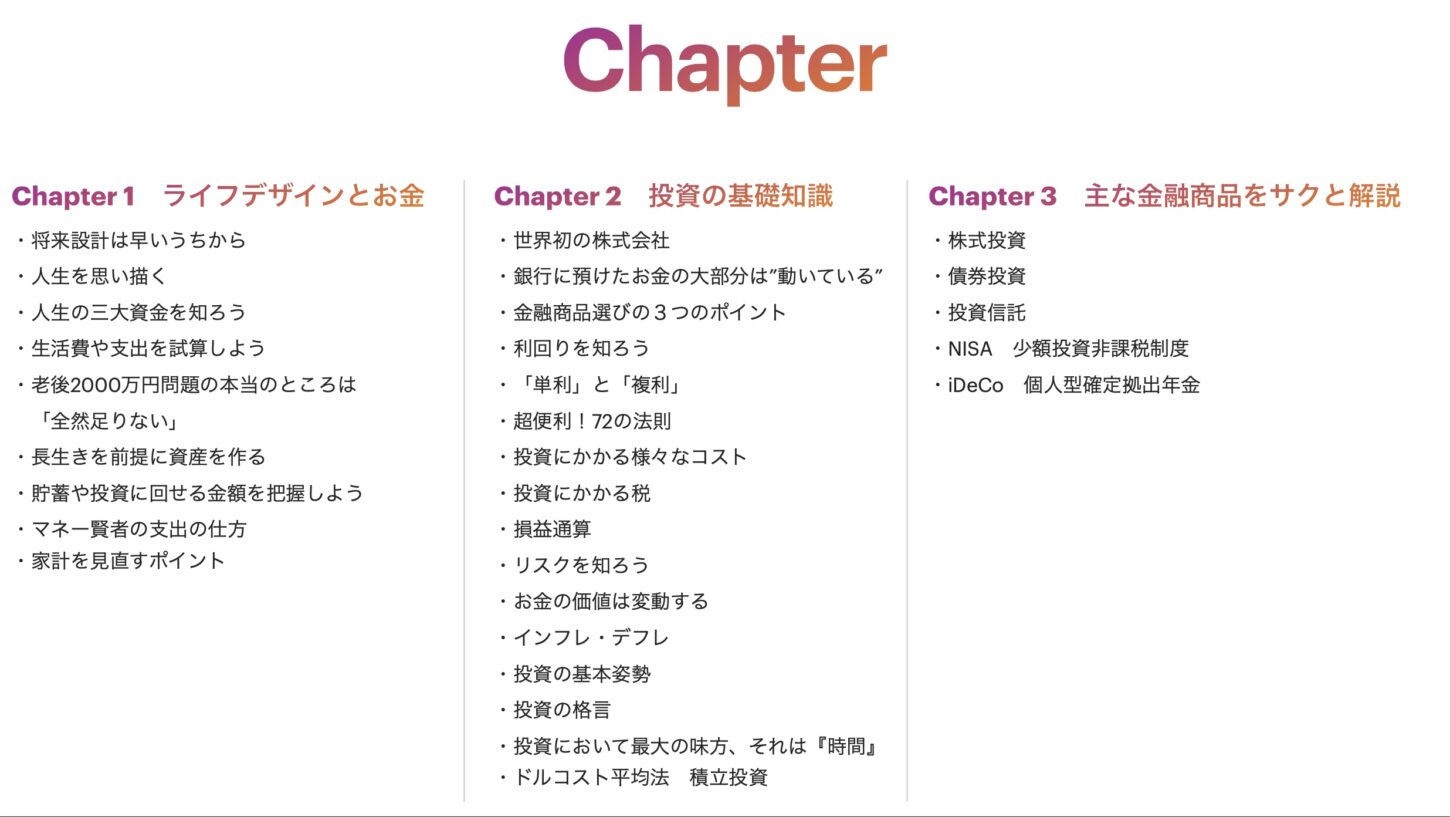

今さら聞けない資産形成の基本

全55P 入門編テキストを無料プレゼント!

- 株や投資など資産形成や資産運用に興味がある

- 今さら人には聞けない

- お金について真剣に考えるようになった

こんな方に向けて「ライフデザインとお金」や「投資の基礎知識」、「主な金融商品の簡単な解説」などをまとめた入門編テキストです。

LINE MAGAZINEの読者様に無料でお渡ししていますので、ぜひお役立てください。