その取り組みとして最も手っ取り早い方法が、

「支出を減らす・収入を増やす・お金に働いてもらう」

というシンプルにこの3つだけです。

お金の話は人生の話。お金といかに上手に付き合っていくかで、人生の豊かさは変わってきますよね。お金が貯まらない人や将来に向けたマネープ…

必要のない高額な保険や通信費、払っていることを忘れている月額サービス、日々の無駄な買い物…etc

特に毎月必ず支出する固定費の見直しは欠かせません。

固定費の見直しで最初に出てくるのが保険に関してです。

本人は必要だと思って加入した保険もよくよく考えてみれば必要なかったり、月々2万円〜3万円以上の保険料を支払っている方は見直してみることをお勧めします。

保険はあくまでもいざというときのための保障です。終身保険等の貯蓄性保険は保障に係るコストが無駄になるので、保障は保険、貯蓄は別の金融商品で投資をすることを視野に入れてみてください。

通信費に関しても、格安SIMもしくは大手キャリアが出している格安プランに変えると、毎年数万円の節約効果があります。

収入アップについては夫婦共働きや副業に取り組んだり、転職してキャリアアップできると収入を増やすことができます。

そしてお金を働かせることはとても重要なことです。

可能であれば月の手取り収入の10%~20%ほどを投資に回しお金に働いてもらうことを考えてみましょう。

増えない預金口座に置いててもインフレが進めば円価値は目減りしますし、相対関係にある「ドル資産」を持つことも検討すべきだと僕は思います。

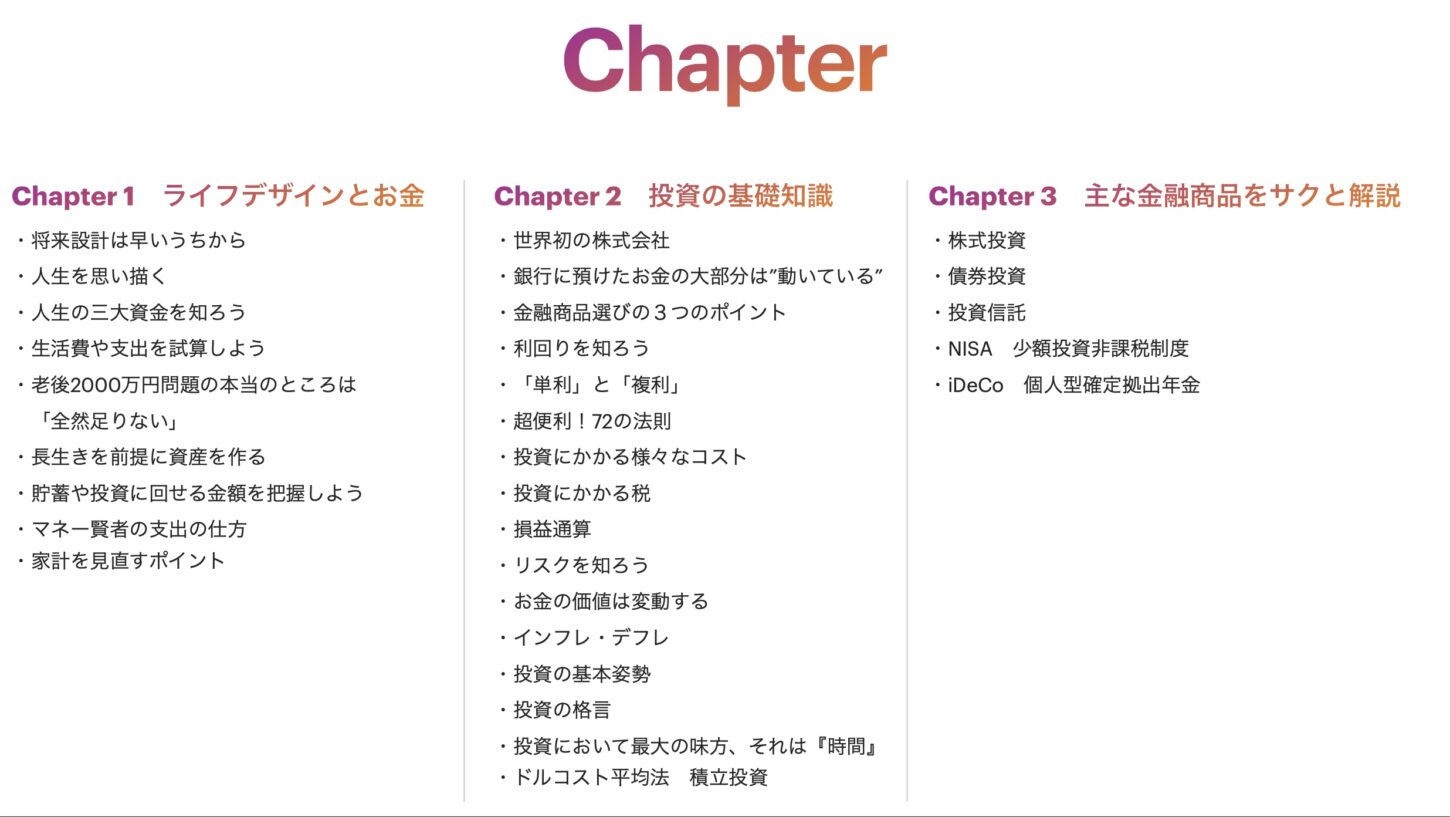

全55P 入門編テキストを無料プレゼント!

- 株や投資など資産形成や資産運用に興味がある

- 今さら人には聞けない

- お金について真剣に考えるようになった

こんな方に向けて「ライフデザインとお金」や「投資の基礎知識」、「主な金融商品の簡単な解説」などをまとめた入門編テキストです。

LINE MAGAZINEの読者様に無料でお渡ししていますので、ぜひお役立てください。