『豊かになる3ステップ』でもお話していますが、固定費の見直しは資産形成の第一歩です。

上手に貯金ができている人は、固定費を徹底的に見直しています。

固定費とは、

- 住居費

- 水道光熱費

- 通信費

- 保険料

- 月額サービス

- etc…

などの毎月使わなくても必ず支出が発生する費用のことを言います。

毎月必ず出て行くお金だからこそ、収入に対して固定費の割合が高いと家計が圧迫されてしまい、貯金どころじゃなくなる悪循環に陥ってしまうことになります。

逆に固定費の無駄を見つけてしまえば、その分貯金に回せるお金が増えることになります。

- その保険は本当に必要ですか?

- スマホ通信費は格安SIM等の検討はしていますか?

- 払っているのを忘れている月額サービスはありませんか?

- 使ってない月額サービスはありませんか?

固定費の見直しは、毎月支払っている固定費を一度全部出してみて、それぞれの費用に無駄なものを支払っていないか、または節約できないかを確認することが効果的です。

特に保険料に関しては、人生で最も高い買い物のベスト3くらいに入るくらい高額なので、保険の見直しは効果が大きくお勧めです。

例えば保険についてる不要な特約を外したり、そもそも不要な保険を解約したり、貯蓄型保険は保障にかかるコストが無駄なので、保障は掛け捨て・貯蓄は別の金融商品で、と分けると大幅に保険料を削減できます。

また、賃貸なら家賃の相場を見て大家さんに交渉するのも手ですし、より安いところに引っ越すのもありです。

固定費は毎月決まって出ていくお金ですので、貯金のお金を作るためや資産形成の第一歩として、固定費の見直しにとても有効なので取り組んでみてはいかがでしょうか。

お金が貯まる人と貯まらない人の大きな差として挙げられるのが、支出管理の有無です。

やはりお金を貯めることができる人は家計簿などで支出管理をしていますし、だいたいは頭に入っています。

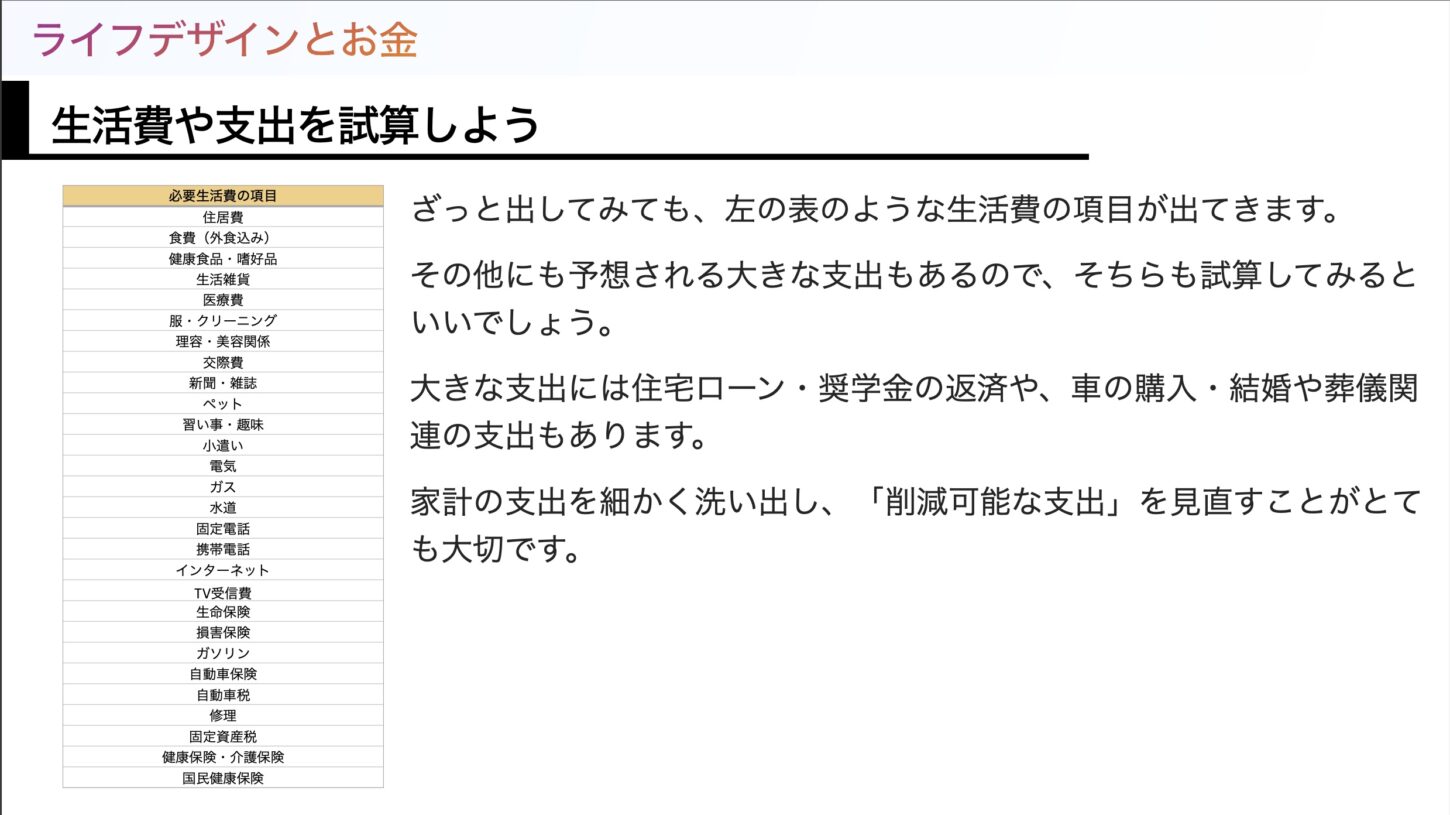

上記画像は僕が運営するLINE MAGAZINEでプレゼントしているPDFテキストからの抜粋ですが、支出の項目だけでもざっとこれぐらいあります。

支出の管理で大事なのは無駄な出費に気付くことですので、管理することで現状考えられる理想の状態にしておくのがベストです。

収入と支出の管理も、今は便利なサービスや家計簿アプリもありますので、使いやすいものを探してみてください。

全55P 入門編テキストを無料プレゼント!

- 株や投資など資産形成や資産運用に興味がある

- 今さら人には聞けない

- お金について真剣に考えるようになった

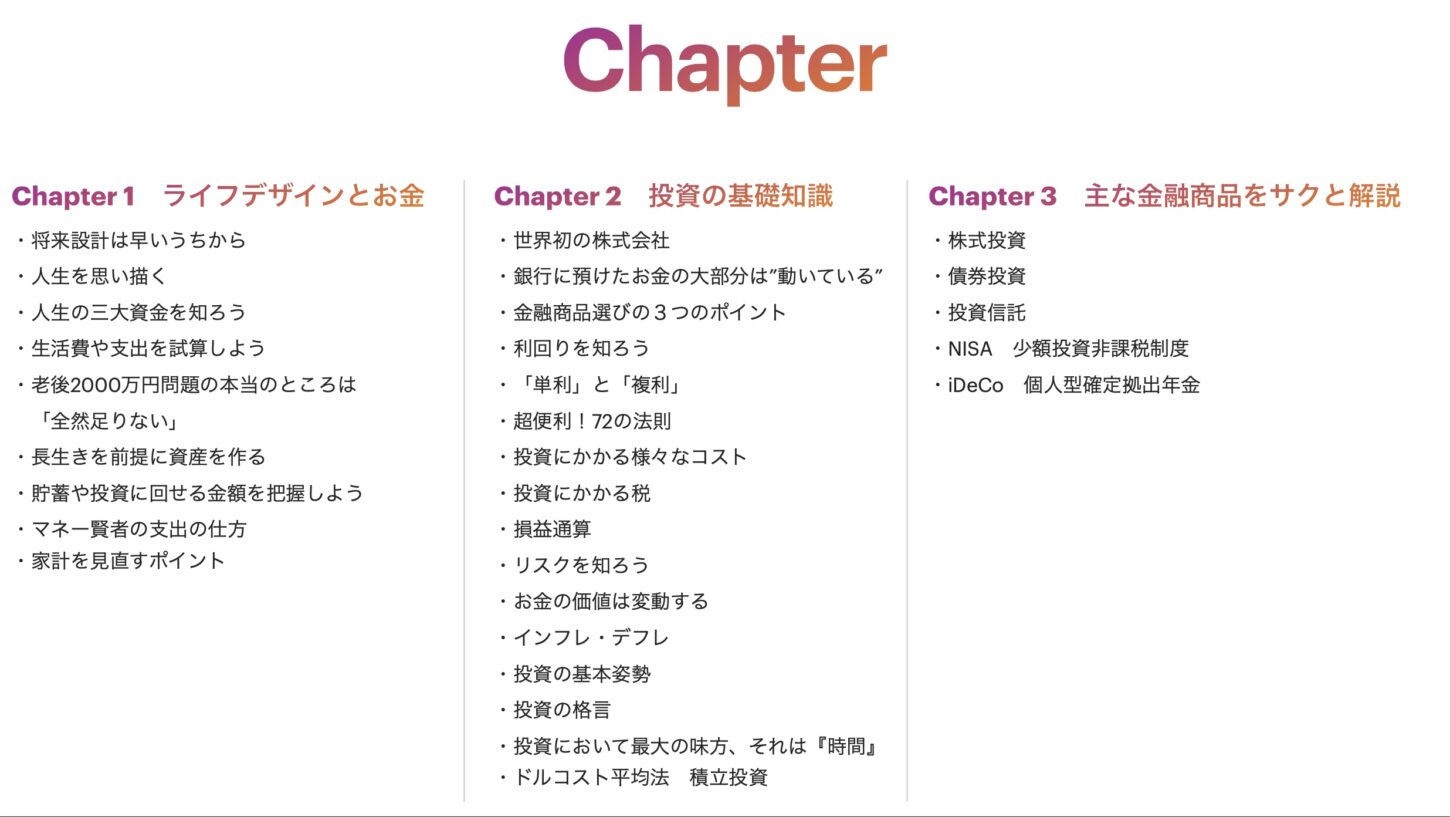

こんな方に向けて「ライフデザインとお金」や「投資の基礎知識」、「主な金融商品の簡単な解説」などをまとめた入門編テキストです。

LINE MAGAZINEの読者様に無料でお渡ししていますので、ぜひお役立てください。