長期投資とは、10年や20年・30年といった長期で投資をしていく考え方です。

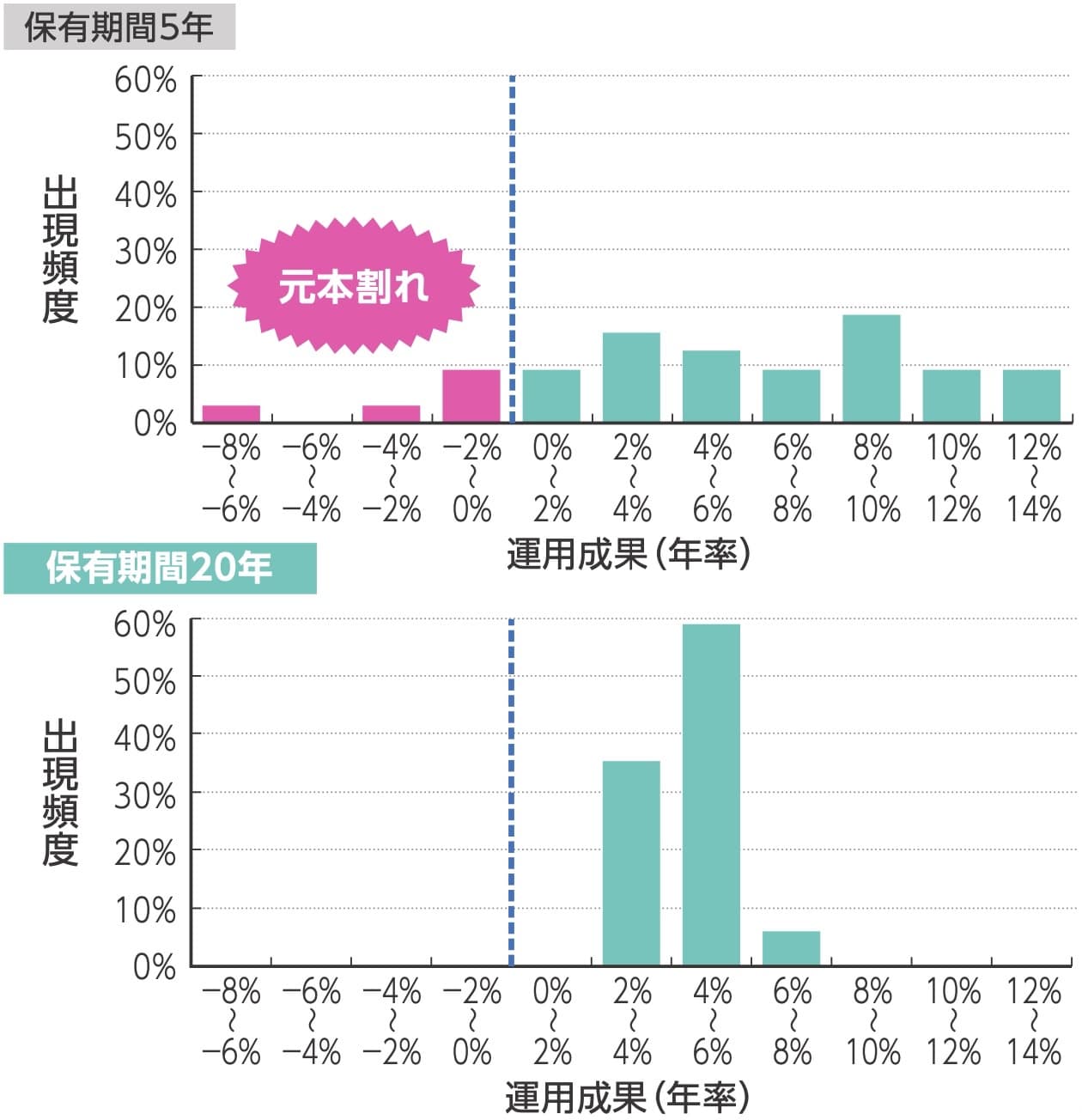

以下の画像をご覧ください。

上記画像は、国内外の株式・債券を毎月同額で買い付けを行なったものです。

保有期間5年と20年を比較してみればお分かりだと思いますが、保有期間が短ければ元本割れリスクが高まり、保有期間が長ければ元本割れリスクが減少しています。

上記は積立・分散・長期を組み合わせた結果、元本割れというリスクを最小限に抑えています。

ただ、途中で売ってしまったり、積立投資を止めてしまったら長期投資による恩恵を受けられる期待は低くなります。

基準価額は上がったり下がったりするので、こうした動きに一喜一憂することなく、長期で取り組むことは資産を形成する上で重要な考え方です。

また、長期目線でライフプランを考えたとき、出来るだけ早い段階から長期・積立・分散による資産形成を行えば、40代〜50代でFIREも十分可能になりますので、いかに時間を味方につけるかが鍵になります。

積立投資は時間を分散する方法で、毎月一定額をコツコツ積立購入していく方法です。

投資信託は日々基準価額が変動しています。この値動きを完全に予想するのは不可能でしょう。

100万円をまとめて一度に投資をした場合、購入時より基準価額が下がってしまったら損になってしまいますよね。

こういった損を回避するために、まとまった資金を一括投資ではなく、毎月一定額を積立購入することによって時間を分散する方法が広く知られています。

また、毎月一定額を積立購入していく上で、ドルコスト平均法は欠かせない知識になるでしょう。

ドルコスト平均法は、基準価額が安いときにはたくさんの購入口数を買えて、基準価額が高いときには少なく購入口数を買うことによって、平均購入単価が下がり購入口数が多くなります。

引用:【楽天】お金の総合案内

経済成長は景気が良いときもあれば悪いときもあります。昨今のコロナ禍は世界的に厳しい経済状況でしたが、毎月一定額を積立購入していくことによって、基準価額が低いときにたくさん買えるので回復したときの収益率が高くなります。

一括投資をした場合、含み損が出た場合は気が気じゃないですが、ドルコスト平均法によって毎月一定額を積立購入していくことでリスクが分散されていますので、一喜一憂しなくても済むということですね。

以上のことから積立投資は最強の貯蓄法と言われています。

今さら聞けない資産形成の基本

全55P 入門編テキストを無料プレゼント!

- 株や投資など資産形成や資産運用に興味がある

- 今さら人には聞けない

- お金について真剣に考えるようになった

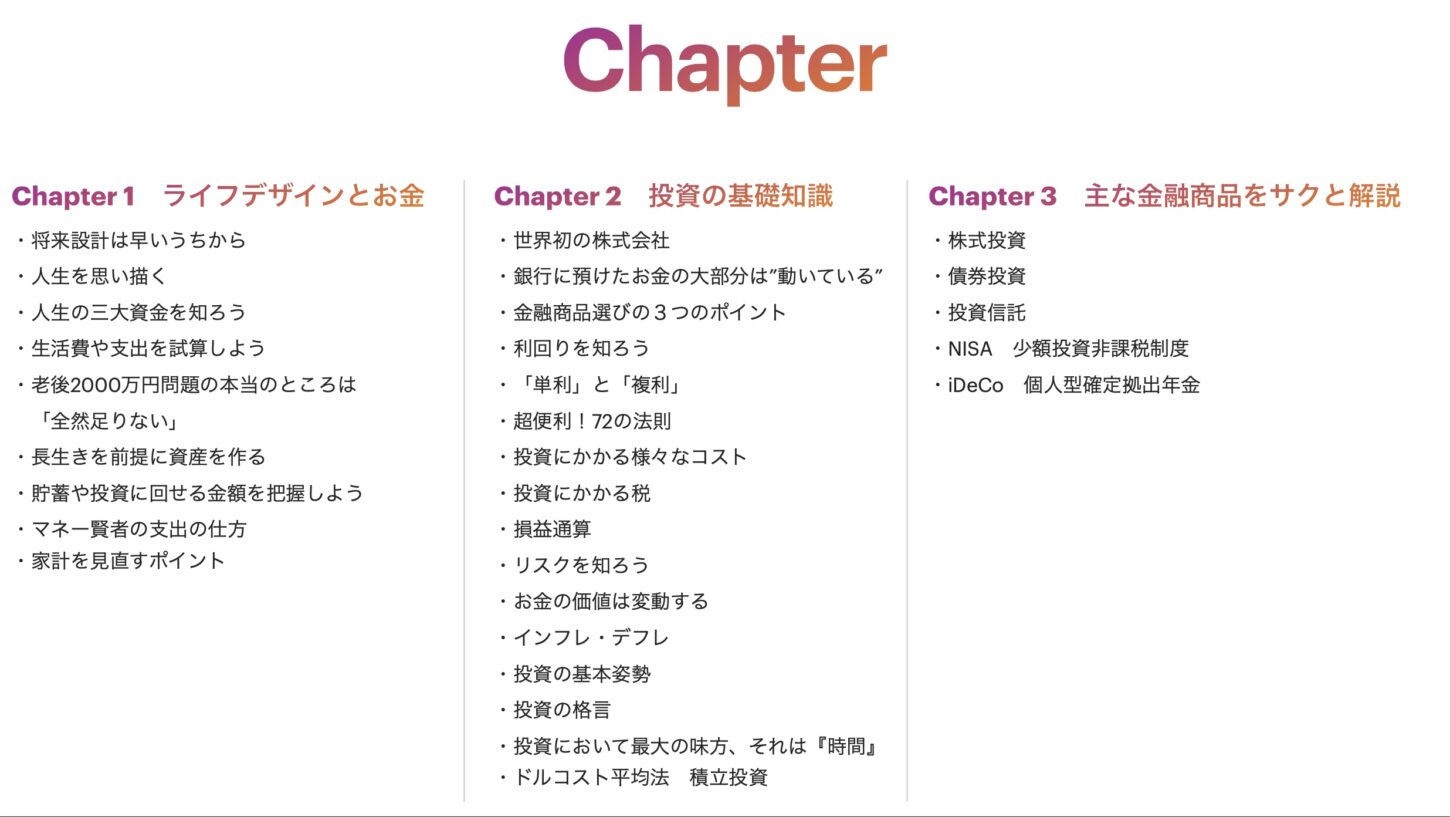

こんな方に向けて「ライフデザインとお金」や「投資の基礎知識」、「主な金融商品の簡単な解説」などをまとめた入門編テキストです。

LINE MAGAZINEの読者様に無料でお渡ししていますので、ぜひお役立てください。